El mapa de la accesibilidad a la vivienda cambia en España: el 30% de la población vive en zonas donde un hogar medio ya no puede acceder a una hipoteca

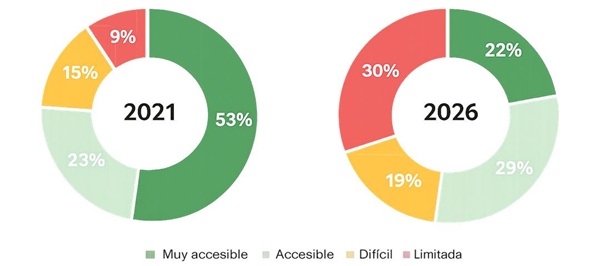

En cinco años, la población que reside en zonas "muy accesibles" cae del 53% al 22%, mientras que las áreas con acceso hipotecario limitado se triplican. Palma, Madrid, San Sebastián, Málaga y Barcelona concentran la mayor presión

ELDIGITALDECANARIAS.NET/Barcelona

El estudio también pone de manifiesto que la accesibilidad sigue siendo muy diferente según el territorio y que numerosas poblaciones mantienen niveles de acceso significativamente mejores que las grandes capitales, lo que confirma la importancia de analizar el mercado desde una perspectiva local

El mercado muestra ya un cambio de tendencia: aumentan la negociación, los tiempos de venta y se modera la actividad inmobiliaria

La accesibilidad a la compra de vivienda con hipoteca continúa deteriorándose en España, especialmente en las zonas de mayor presión residencial. La Cátedra Grupo Tecnocasa - UPF de Análisis del mercado de la vivienda publica el nuevo estudio de accesibilidad hipotecaria en España en 2026 que analiza la capacidad de los hogares para acceder a una vivienda financiada con hipoteca en las 741 poblaciones españolas de más de 10.000 habitantes y, por primera vez, desagrega la información por códigos postales en las 40 ciudades más pobladas del país.

LAS GRANDES CIUDADES CONCENTRAN LAS MAYORES DIFICULTADES

El estudio muestra que la dificultad de acceso no afecta por igual a todo el territorio. Las mayores tensiones se concentran en las grandes áreas metropolitanas y en los principales destinos turísticos. Las comunidades autónomas más afectadas son Islas Baleares, Comunidad de Madrid, Cataluña, Comunidad Valenciana y País Vasco, donde una parte muy significativa de la población reside ya en municipios con graves problemas de acceso hipotecario.

Entre las principales ciudades españolas, Palma, Madrid, San Sebastián, Málaga y Barcelona presentan los peores niveles de accesibilidad, con ratios de acceso hipotecario superiores al 100%, lo que significa que un hogar con renta media no puede afrontar la compra de una vivienda media destinando el máximo recomendable del 30% de sus ingresos a la hipoteca.

RATIO DE ACCESO HIPOTECARIO (RAH)

Para medir la accesibilidad, el estudio utiliza la ratio de acceso hipotecario (RAH = renta necesaria / renta por hogar), que indica el porcentaje de renta media necesaria para acceder a una hipoteca.

Las fuentes utilizadas para la elaboración del estudio proceden de instituciones públicas (Instituto Nacional de Estadística (INE), Notariado y Banco de España). Por su parte, la hipoteca necesaria para la compra de la vivienda ha sido calculada asumiendo una financiación del 80% del precio total a devolver en un plazo de 25 años.

MADRID Y BARCELONA: LA ACCESIBILIDAD LIMITADA DEJA DE SER UNA EXCEPCIÓN

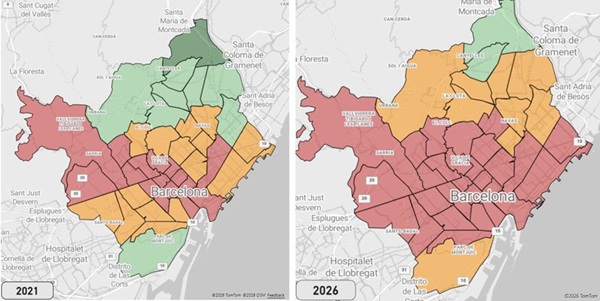

Por primera vez, el estudio analiza la accesibilidad por códigos postales en las 40 mayores poblaciones españolas, mostrando que la falta de acceso a la vivienda ya no se concentra únicamente en unas pocas zonas. Por ejemplo, en la ciudad de Barcelona, en 2021, 16 códigos postales estaban en la zona de accesibilidad limitada (zona roja), mientras que ahora son 29 los códigos postales más “inaccesibles”.

EL MERCADO INMOBILIARIO MUESTRA YA UN CAMBIO DE TENDENCIA

Este escenario se produce en un mercado donde la actividad inmobiliaria sigue siendo muy elevada, aunque empieza a mostrar los primeros síntomas de moderación, y donde la vivienda de segunda mano concentra la mayor parte de las compraventas realizadas (un 91,6% del total), el mayor dato de toda la serie histórica, según datos oficiales del Ministerio de Vivienda y Agenda Urbana.

Con la información de las operaciones intermediadas por el Grupo Tecnocasa durante el primer semestre de este año, el comprador actual adquiere mayoritariamente primera vivienda (72,7%), con el objetivo de residir en ella, y recurre a financiación hipotecaria (74%) para su adquisición.

El pequeño comprador inversor muestra en 2026 su porcentaje más bajo y no llega a suponer el 20% de las operaciones. En el caso de la ciudad de Barcelona, un mercado históricamente tensionado, el inversor no supera el 10% de las compraventas realizadas este año.

LA SOBREVALORACIÓN SIGUE PRESENTE EN EL MERCADO

El Grupo Tecnocasa también detecta que las expectativas económicas de muchos propietarios continúan situándose por encima del valor real de mercado. Según el análisis, el precio inicial de oferta de muchos propietarios presenta actualmente una sobrevaloración cercana al 16% respecto al precio final de venta, lo que evidencia que todavía existe una importante diferencia entre las expectativas de los vendedores y la realidad del mercado inmobiliario actual.

En 2026, la ‘rebaja’ se sitúa en el 6,6%, y la negociación está presente en tres de cada cuatro operaciones. Asimismo, con datos también del grupo, en 2026 crecen los días necesarios para vender una vivienda. Si en 2025 eran 74 días, ahora esta cifra sube a 79 días.

PRINCIPALES CONCLUSIONES

- La vivienda de segunda mano continúa concentrando la mayor parte de las compraventas en España. En 2026, representan el 91,6% de las operaciones, la mayor proporción en la serie histórica.

- El comprador tipo sigue siendo el de primera vivienda financiada con hipoteca. El peso del comprador inversor continúa descendiendo años tras año.

- El precio final se negocia ya en 3 de cada 4 operaciones y la sobrevaloración inicial de las viviendas alcanza aproximadamente el 16%.

- El porcentaje de población que vive en zonas "muy accesibles" pasa del 53% en 2021 al 22% en 2026. Por su parte, la población residente en zonas de accesibilidad limitada aumenta del 9% al 30%.

- Palma registra el peor dato entre las grandes ciudades, con una RAH media del 151,7%, seguida de Madrid (139,9%), San Sebastián (139,8%), Málaga (117,7%) y Barcelona (115,8%).

SEMÁFORO DE ACCESIBILIDAD A LA COMPRA DE VIVIENDA CON HIPOTECA

Con el objetivo de acercar el estudio a ciudadanos y profesionales, la Cátedra pone a disposición el Semáforo de accesibilidad interactivo que permite consultar la situación de cualquier municipio español de más de 10.000 habitantes, así como del análisis por código postal de las 40 poblaciones más grandes del país.

Consulta aquí el semáforo.

ACCESIBILIDAD A LA COMPRA DE VIVIENDA CON HIPOTECA EN ESPAÑA EN 2026

Cátedra Grupo Tecnocasa – UPF de Análisis del mercado de la vivienda

Dirigida por José García-Montalvo, catedrático de Economía de la UPF.

Autores del informe:

Lázaro Cubero. Director de Análisis del Grupo Tecnocasa.

Aleix Ricou. Grado en Economía, Universitat Pompeu Fabra (UPF) de Barcelona.

--

SOBRE EL GRUPO TECNOCASA

La historia de Tecnocasa empieza en 1980 en Milán (Italia). En 1986 adopta la fórmula de franquicia, la misma que utiliza en España. Con una innovadora estrategia comercial basada en la exclusividad de servicios para la red de oficinas, el Grupo Tecnocasa es el grupo inmobiliario y de intermediarios de crédito líder en España y en Europa, con presencia en 10 países de todo el mundo y más de 4.200 oficinas franquiciadas.

El Grupo Tecnocasa abrió sus primeras oficinas en España en 1994. Desde entonces, ha evolucionado hasta convertirse en la red inmobiliaria y de intermediarios de crédito líder del país, donde opera a través de 3 marcas en franquicia: Tecnocasa, Kìron y Tecnorete, y cuenta con más de 1.000 oficinas franquiciadas.